Драматургия в геополитике, или Как пройти путь от ремесленника до автора

Драматургия в геополитике, или Как пройти путь от ремесленника до автора

1

1

Безраздельно господствовавшая в мире несколько последних десятилетий Бреттон-Вудская система и порожденный ею Вашингтонский консенсус находятся в реанимации, без шанса на выздоровление. Уподобимся же интернам, изредка заходящим в дальнюю палату, чтобы проверить показания приборов и выпить немного разбавленного спирта за прекращение мучений и скорейший уход из этого мира безнадежных больных

Мне уже пришлось ранее описывать текущее состояние мировой монетарно-эмиссионной системы, но сейчас имеет смысл в бОльших подробностях рассмотреть, как выглядел её штатный режим работы и что еще могут сотворить нынешние руководители ЦБ. Думаете, в этом нет практического смысла? Есть, да еще какой: в ближайшие 10-15 лет России придется воспроизводить – в меньшем масштабе и без перегибов – аналогичную эмиссионную схему, так как ничего революционного придумать до перехода в 6-ой технологический уклад, скорее всего, уже не удастся.

Важно только сделать правильные выводы, не перегружать систему дисбалансами и не пытаться изобретать велосипед там, где в этом нет необходимости.

Поговорим опять немного в логике правильных монетаристов – без идеологических штампов, фантазий и рекомендаций МВФ.

Инвестиции и инфляция

Долгие годы Гайдар и Ко рассказывали, что высокая ставка по кредитам в России является следствием высокой инфляции, для которой необходимо снизить денежную массу. Вследствие этого денежную массу зажимали до нескольких процентов, а в последние годы соотношение держится в районе 43%.

Для остального мира привычно отношение денежного показателя М2 к ВВП в 80%-100%. Данную величину можно пытаться собирать снизу, рассчитывая потребность в оборотном капитале, инвестициях, остатках на счетах, потребности финансового сектора и т.д., а можно и просто посмотреть эмпирические показатели развитых экономик или мира в целом.

ВВП растет, и для нормального функционирования экономики можно и нужно постоянно допечатывать деньги/ увеличивать банковский мультипликатор, в этом и заключается основная задача ЦБ, все остальные задачи – вторичные и/или производные. При росте ВВП в 5-6%, нормальной монетизации и хорошо работающей банковской системе государство может каждый год допечатывать 1-1,5% от ВВП и без какого-либо влияния на инфляцию покрывать ими бюджетный дефицит. Фактически речь идет о присвоении ЦБ части экономического роста страны за просто так, ведь напечатать деньги в текущих условиях – несколько раз кликнуть мышкой.

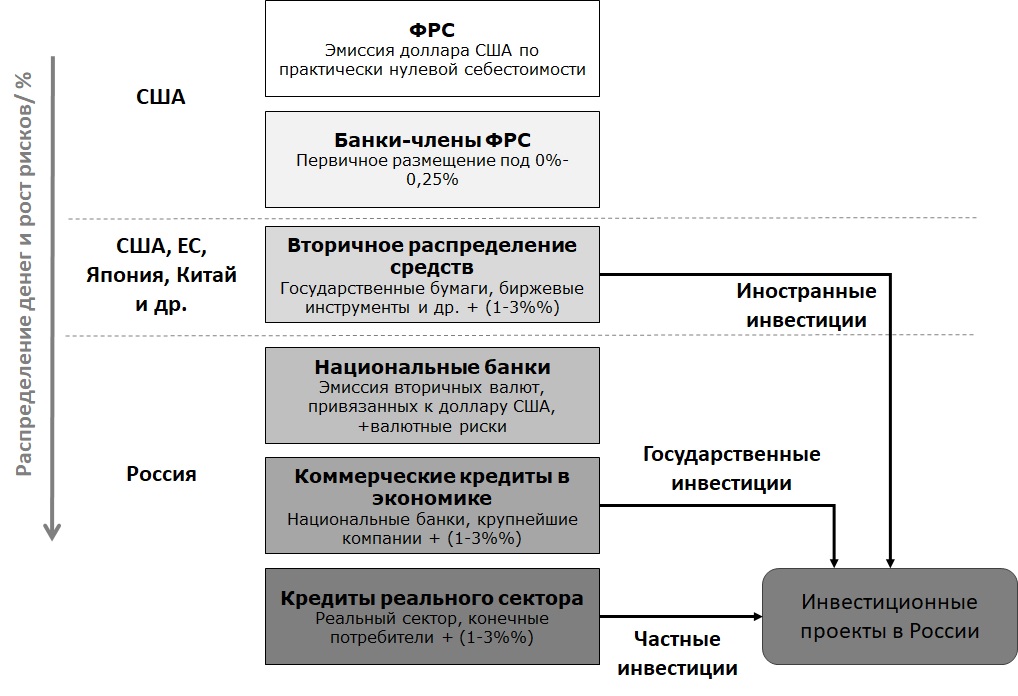

С 1992 года в России господствовала праволиберальная парадигма и принципы финансового капитализма, в рамках которых единственным источником инвестиций в мире является ФРС США, осуществляющий эмиссионное кредитование на следующих условиях:

- 12 резервных банков и банков-членов ФРС (около трех тысяч) имеют первичный доступ к эмиссионному ресурсу;

- с помощью кредитования иностранных банков, приобретения государственных бумаг отдельных стран, биржевых инструментов, обязательств транснациональных компаний и др. производилось вторичное распределение средств в мировой экономике;

- под полученные в рамках вторичного распределения денежные средства в рамках национальных экономик ЦБ стран печатали фиксированный объем национальной валюты, добавляя своей «политикой» курсовые риски, подкармливая валютных спекулянтов всех мастей;

- вторичные получатели денежных средств предоставляли коммерческие кредиты национальным банкам и крупнейшим компаниям реального сектора конкретной страны;

- национальные банки кредитовали реальный сектор и конечных потребителей;

- при формировании в рамках национальной экономики «избытка» денежной массы, производилась ее стерилизация (валютные запасы Китая, Японии, России, Саудовской Аравии и др.) путем размещения на условиях и под проценты (очень низкие) вторичного мирового предложения вне страны.

Эмиссионные, необеспеченные доллары поступали в национальные экономики не просто так, а в обмен на реальное сырье, материалы, товары, услуги, политические обязательства или будущие потоки.

По мере отдаления от печатного станка ФРС росли «риски»/ проценты за кредиты (с 0%-0,25% эмиссии ФРС до 10% и более для реального сектора в России) и резко снижалась доступность инвестиций. Фактически, под декларируемой свободой движения капитала скрывалось жесткое закрепление неравенства национальных экономик в зависимости от их политической удаленности от финансового центра мира (ФРС США).

ЦБ ЕС, Китая, Японии, Великобритании в этой системе играли второстепенные роли, имея ограниченный потенциал для эмиссии и инвестиций. Степень свободы России, периферийной в финансовом плане страны, была минимальной.

Существующая мировая система инвестирования

При рассмотрении мировых инвестиционных схем интересны лишь два аспекта:

- с какого уровня распределения эмиссии направляются средства на инвестиции (% по кредиту);

- в какой форме осуществляется контроль целевого использования инвестиций или же он отсутствует в принципе.

К примеру, российская компания или человек берут кредит в российском банке. Куда же в итоге приходят проценты:

- банки члены ФРС забирают около 2%;

- инвестиционные банки/ госфонды и т.д. развитых стран берут себе тоже 2%;

- всевозможные валютные, биржевые спекулянты и прочие друзья ЦБ забирают до 5% через обменные операции;

- российские крупные банки берут себе те же 2%.

Вот и набирается минимальная ставка для бизнеса в 9-11%, и это для крупного, низкорискового бизнеса. Причем здесь инфляция? Да ни при чем, нужно же с чем-то безуспешно и безнадежно бороться было, вот и боролись.

Пока конечный пользователь кредита платит проценты, вопрос о возврате тела кредита не стоит. Как только обслуживание оказывается невозможно, то собственность заемщика переходит во владение непосредственного кредитора, а кредит перед следующим в цепочке посредником вешается на бывшего кредитора.

На первом этапе ключевые активы экономики концентрируются у национального финансового сектора. Если критические проблемы возникают у национальной экономики в целом, то ее наиболее ликвидные активы переходят в непосредственное управление международных банков и структур. Ну а конечным бенефициаром в результате Великой депрессии должна была стать ФРС и Ко. Дело было за малым – сохранить единое глобальное пространство. Не получилось.

Таким образом, в качестве практически единственного источника инвестиций в России, начиная с 1992 года и по настоящее время, выступало поступление эмиссионных долларов, впоследствии распределяемое внутри национальной экономики под высокие проценты. Из-за отсутствия разделения инвестиционного и спекулятивного контуров обращения капиталов (как было и в США до отмены закона Гласса-Стиголла) значительная часть инвестиций перетекала затем на валютный и фондовый рынки, еще более ухудшая инвестиционное положение в стране.

Борцуны с инфляцией

Посмотрим, что будет с экономикой России в ближайшие месяцы, когда Долина пирамид (совокупность множества пузырей и инвестиционных пирамид, начиная от акций и заканчивая криптовалютами, куда сейчас прячут триллионы эмиссии) начнет обрушаться, если текущее руководство ЦБ и Минфина останется на своих местах.

В послании В.В. Путина в апреле 2021 года резанули слух слова про ослабление валютного регулирования (реализация этой установки ведет к ещё большему открытию национальной экономики действиям глобальных процессов). Ну и вслед за этим произошел подъем ставки ЦБ сразу на 0,5%, до 5%. Разговоры про связь с инфляцией в этой ситуации – от лукавого, в своем открытом варианте вся наша экономика зависит от внешних факторов, а попытки внутренними рычагами что-то сделать не имеют никакого смысла. Последние можно использовать для точечной настройки, а тут мы видим попытки подправить молоточком то, что надо бить кувалдой: и результата нет, и инструмент сломаешь.

Если ЦБ РФ будет продолжать жить по зарубежным методичкам, написанным для туземцев из развивающихся стран, то, вместо бессмысленной победы над инфляцией, он сведет дело к гиперинфляции. При практически любых сильных проблемах в мире произойдет обрушение пирамид, что вызовет попытки спекулянтов спасти триллионы долларов переводом их из виртуального сектора в реальный (через скупку материальных активов, кредитование предприятий реального сектора, наращивание оборотного капитала и т.д.).

Если бы у власти в США оставался Дональд Трамп, то можно было бы ждать брокерских и банковских каникул, т.е. фактического обнуления всех активов и долгов, а также отказа от обслуживания доллара за пределами США и запрета на его ввоз. При Джо Байдене наверняка будут спасать виртуальные капиталы до последнего:

- громадные массы долларов будут пытаться запихнуть в любые точки и места реального сектора;

- десятки, а то и сотни миллиардов долларов спекулянтов хлынут в Россию;

- поскольку покупки нужно делать в рублях, вся эта масса будет меняться на рубли, повышая курс последнего;

- для сдерживания курса рубля ЦБ РФ, в полном соответствии с рекомендациями МВФ и Ко, начнет печатать рубли (для развития экономики этого делать нельзя, а для спекулянтов – можно);

- пришедший спекулятивный капитал будет скупать на корню все подряд (это же так желаемые «зарубежные инвестиции»), приводя к росту себестоимости и инфляции издержек;

- рост инфляции по рублю будет не ниже, чем по доллару…

Чтобы не было иллюзий об уровне стратегического мышления и адекватности: более года ЦБ РФ не покупает металлическое золото. В итоге сотни тонн добытого в России металла идет «партнёрам», ведь им оно нужнее.

При таких раскладах не спешите отдавать дешевые рублевые кредиты, хотя и новые набирать не стоит, все еще может измениться.

Таким образом, последними действиями ЦБ РФ, к сожалению, наглядно показал, что при любых сложностях в мировой экономике он начнет действовать провально, в полном соответствии с инструкциями МВФ и интересами внешних сил. При таком, по сути, предательском поведении ЦБ гиперинфляции России не избежать. Это будет следствием не текущих решений, а показанной этими решениями логики, точнее, отсутствия оной.

И, да, если не верите, вспомните валютный шабаш в конце 2014 года, не надо думать, что эти люди исправились, поумнели и чему-то научились.

Структурные изменения экономики России

Порассуждаем, что будет если ЦБ РФ возглавят новые, адекватные задачам люди и как им следует вести дела далее. Карантинные мероприятия по всему миру спровоцировали ускорение и обострение кризисных явлений, более раннее их перетекание в реальный сектор. Разворачивание и прохождение первых этапов общемирового кризиса, который экономика должна была пройти за 2,5 года, опережающими темпами завершены за 1 год. Проблема в том, что на этом Величайшая депрессия не завершится и падение мировой экономики будет идти еще в течение 4-5 лет, в среднем по 10% в год.

В этих условиях у России есть шанс повторить ситуацию 1930-х годов, когда на фоне Великой депрессии в США и мирового кризиса в нашей стране был экономический рост за счет индустриализации, т.е. мобилизации экономики, импорта технологий, направления рублевых эмиссионных средств в качестве инвестиций в строительство производственных объектов.

Важнейшим элементом для развития России является формирование общенационального центра планирования (объединение функций МЭР, Минпромторга и целого ряда других госорганов в единую вертикаль), что обеспечит:

- долгосрочное планирование экономики страны (20-40 лет);

- отраслевое планирование (до 20 лет);

- координацию международного развития и экономического сотрудничества со странами российского панрегиона (определение приоритетов и отраслевой специализации);

- расчет потребности в производственных мощностях;

- определение перечня продукции и товаров, подлежащих ограничению на импорт в Россию (имеющиеся и планируемые производства на территории России), и установление «локомотивов развития»;

- формирование перечня ограничений на экспорт (вывоз сырья, материалов, стратегической продукции);

- контроль реализации инвестиционных проектов, признанных стратегическими.

В условиях распада мировой финансовой системы России необходимо сформировать свой собственный финансово-экономический центр, в ином случае никакого другого источника инвестиций, а следовательно и развития, не будет.

В настоящее время в мире отсутствуют проработанные и актуальные прорывные схемы финансово-кредитных систем, которые можно быстро запустить в России и которые будут применимы в рамках сохраняющегося в ближайшие годы принципа хозяйствования (мобилизационный государственный капитализм).

Если в отношении сопредельных стран, которые войдут в российский панрегион, будет использоваться коммерческое кредитование, когда происходит рост рисков и увеличение ставки, то внутри России необходимо будет переходить на эмиссионное кредитование под минимальный процент и только на развитие производств, без возможности вывода средств в спекулятивный сектор и на сверхпотребление.

Для создания в России системы, способной обеспечить инвестиционный процесс, необходимо реализовать комплекс обязательных и связанных мер (сфера ответственности Центрального банка России). Это:

- жесткое разделение инвестиционного и спекулятивного контуров движения капиталов;

- кредитование под создание новых производственных мощностей по ставке 2% (эмиссионное кредитование) в рублях на 5-10 лет;

- создание системы областных/республиканских банков, выступающих операторами инвестиционных средств;

- введение контроля за целевым расходованием средств в рамках инвестиционных контрактов (эскроу-счета);

- доведение денежного показателя М2 до 80-100% от ВВП;

- валютный контроль (обязательная продажа выручки, покупка только под экспортно-импортные операции и др.);

- эмиссионное кредитование других государств в российском панрегионе (экспорт капитала) для обеспечения расчетов по торговым операциям;

- торговля в рамках панрегиона в рублях, отказ от доллара США и других валют.

Если что-то из данного перечня не будет выполнено, то обеспечение развития как страны в целом, так и регионов не будет успешным. Альтернатива созданию Россией собственного центра эмиссионного кредитования – встраивание в чужую систему на подчиненной роли, с отказом от геополитических планов и перспектив.

Таким образом, совершенно очевидно, что для дальнейшего развития России потребуется кардинальная реорганизация системы долгосрочного планирования и кредитно-денежной политики.

Рассмотрение вопросов инвестиций в рамках отдельных регионов, без решения вопросов на общенациональном уровне, перспективы не имеет. Начало создания новой системы – ближайшие месяцы, период жизни, без значительного изменения – не более 10-15 лет.

Ключевым для обеспечения регионального инвестирования является формирование региональных банков, которые будут выступать операторами и контролерами правильности работы по эскроу-счетам, получая оплату за распределение денежных средств и не принимая на себя коммерческих рисков.

Резюме

В настоящее время в мире происходит распад ранее единого глобального миропорядка, следствием чего будет невозможность сохранения единого пространства движения капитала и инвестиций в мире.

Фактически, в рамках распада глобального мира на панрегионы речь идет о формировании на территории России и ряда сопредельных стран собственного эмиссионного центра, уменьшенной копии ФРС США, валютой которого на ближайшие 10-15 лет станет российский рубль.

Работа эта не очень сложная, но трудоемкая, требующая смены руководства и принципов работы ЦБ РФ и Минфина, благо институты развития уже начали потихоньку приводить в нормальное состояние. Если этого не сделать, то, не имея никаких монетарных предпосылок, мы можем оказаться жертвами гиперинфляции, ведь делать для этого надо будет совсем немного – тупо исполнять рекомендации МВФ, написанные в интересах международной экономики, читай – спекулянтов.

Если же делать все по уму, то отгородиться от рушащейся Долины пирамид вполне возможно, тот же С.Ю. Глазьев об этом говорит регулярно.

И, да, риск гиперинфляции при сохранении нынешних руководителей ЦБ РФ и Минфина – отнюдь не шутка…

фото: Kriptologi.com

")

{kind=link}

{kind=link}